随着加密市场的兴起,量化交易成为投资者实现稳定收益的重要工具。尤其在永续合约等衍生品市场上,常见的量化策略可以大致分为顺势策略(多头/空头)、逆势策略(稳健型和保守型)、高频策略和套利策略。其中,趋势跟踪策略是加密货币量化交易的首选策略之一,能够通过技术指标识别并跟随市场的上涨或下跌趋势。而逆势策略则在震荡行情中寻找反弹或回调的机会,提高持仓平衡。高频策略则利用市场微小波动和超低延迟环境在极短时间内频繁交易获利。首尾套利策略(类似于日历价差套利)则通过同一标的不同到期合约之间的价差进行低风险套利。综上,本文将对上述主要策略逐一分析其基本逻辑、执行方式和风险特征,并从年化收益、最大回撤、胜率、市场环境、技术门槛、资金要求、手续费敏感度、滑点容忍度和适用人群等维度进行横向比较,帮助读者全面了解各种策略的优劣与适用场景。

1、顺势策略(多头/空头)

顺势交易策略(趋势跟踪)旨在顺应市场主趋势获取利润。具体来说,当价格形成明确上涨趋势时做多(多头策略),形成下跌趋势时做空(空头策略)。这一策略的基本思路是“追涨杀跌”,抓住大级别行情的波段收益。其执行通常依赖技术指标(如均线、布林带突破等)判断趋势,并设置止损止盈。

- 核心逻辑:识别并跟随价格趋势,在多头趋势中持续加仓做多,在空头趋势中持续加仓做空。

- 执行方式:使用技术指标(如移动平均、相对强弱指数等)判断趋势方向,一旦信号确认则开仓并分批加仓。例如,当价格突破均线或持续创新高,持续做多补仓;当价格跌破支撑或持续创新低,持续做空补仓。

- 风险特点:趋势策略收益潜力大,但胜率较低。在震荡或反转行情中容易出现连续亏损,需要严格止损控制风险。同时,由于频繁加仓,趋势回撤可能较大。

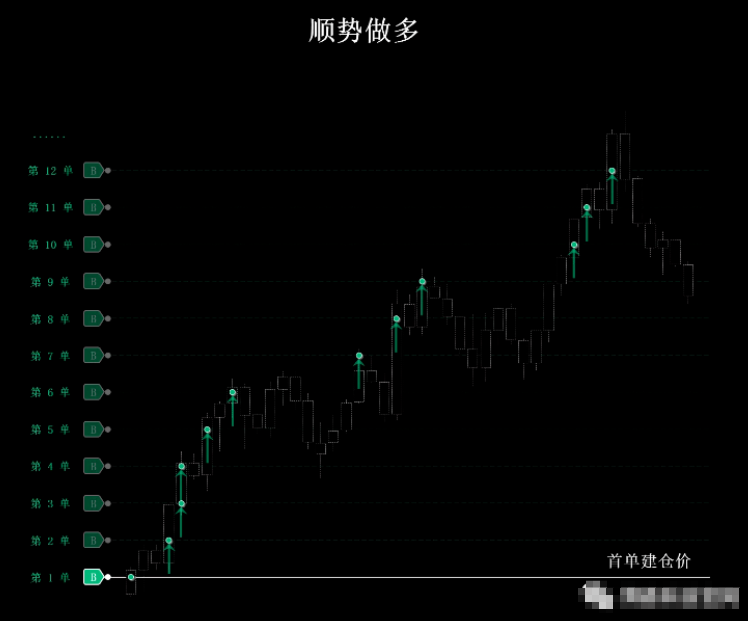

图1:顺势做多策略示例。 上图展示了一个顺势做多的典型示例。按照顺势做多策略(首图),首单在起始价位做多后,价格持续上升,每当涨幅达到预设的加仓间隔(图中绿色箭头处),便分批追加多头仓位。这种做法可以放大上涨行情的收益,但如果行情突然反转,则追加仓位的浮亏也会放大,因此需要设置合适的止损条件。

该策略适用于单边上涨行情或牛市周期。在牛市主升阶段,趋势策略往往收益可观;但在盘整市场中可能频繁止损。业内指出,由于加仓放大了风险,顺势策略通常具有较高的收益潜力同时伴随较大的回撤。

2、顺势做空

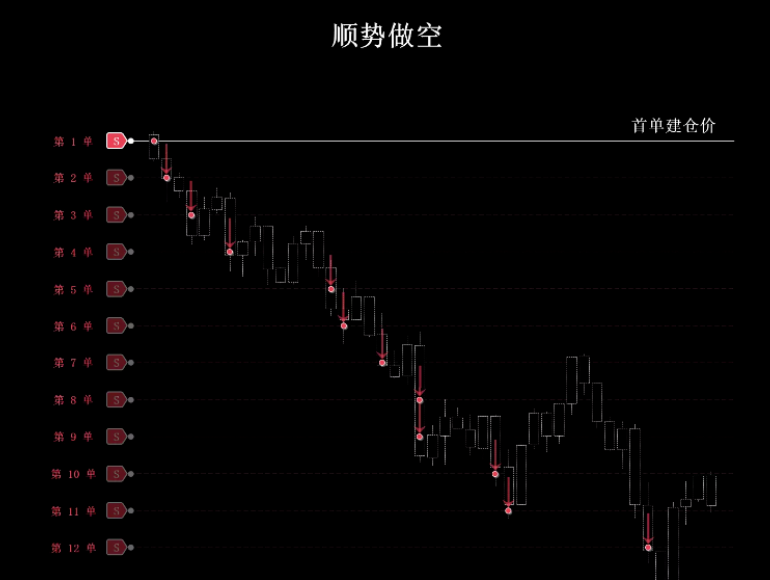

图2:顺势做空策略示例。 顺势做空策略与做多逻辑类似,只不过在下跌行情中分批建仓做空。上图所示策略(尾图)在价格下跌过程中,初始做空一手,之后价格继续下跌达到每个加仓阈值(红色箭头位置)时分批增加空头仓位。这样在下跌趋势中获取更多利润空间。该策略适用于单边下跌(熊市)或短期价格回调中的交易机会。风险在于,如果市场突然反弹,这些空单会产生较大亏损,需要通过止损或对冲措施来控制风险。总体而言,顺势做多和做空策略均顺应市场大势,收益与风险并存,关键在于对趋势的准确判断和严格的风险管理。

3、逆势稳健策略

逆势策略(震荡策略)主要在震荡盘整行情中寻找买低卖高的机会,挖掘价格回归均值的收益。所谓“逆势稳健”,指的是适度对冲市场短期偏离趋势的反弹或回调机会,以较平缓的方式进行逆向交易。在加密市场横盘或微幅震荡时,该策略通过技术指标(如超买超卖指标、布林带上下轨等)判断当前价格偏离程度,然后在高位做空、低位做多。例如,当指标显示价格处于超买区域且遇到阻力时,策略做空;反之在超卖区间做多。

- 核心逻辑:高抛低吸,逆势做反向交易,利用价格偏离中枢的回归过程获利。

- 执行方式:使用震荡/超买超卖指标(如布林带、相对强弱指数RSI、偏离率BIAS等)来判断买卖点。当指标显示价格处于通道上轨或过度买入区域时布局空单,在下轨或过度卖出区域布局多单,并配合网格、对冲或对敲订单技术以减少波动影响。仓位相对分散,避免一次性重仓。

- 风险特点:胜率相对较高但单次盈利较小。当市场出现趋势突破时,逆势交易可能遭遇连续亏损,回撤程度中等。相比追涨策略,此策略对市场预测要求较低,但需要良好的市场状态识别能力和快速止盈止损能力,以避免错误趋势判断带来的损失。

4、逆势保守策略

逆势保守策略是逆势稳健的更低风险版本。在震荡行情中,保守策略往往只在更明显的极端位置开仓,仓位和加仓节奏更为谨慎。它可能仅在价格完全触及技术指标极限(如强支撑或阻力位)时进场,持仓比例较小,或加仓间隔更宽,以降低持仓成本和减缓风险。执行上,保守策略会严格遵守止损点和仓位限制,回撤幅度通常低于稳健版。胜率依然较高,但整体收益更为保守。该策略适合风险承受能力较低的投资者,尤其在单边行情不明显、震荡时间较长的环境中更为安全。

综上,“逆势稳健”与“逆势保守”都属于震荡型策略,共同特点是逆向操作和高胜率。区别在于后者的杠杆和仓位更低,对收益和风险的追求更保守,适用于对资金安全要求更高的投资者。

5、高频交易策略

高频交易策略(HFT)利用超低延迟和快速撮合优势在市场的极短时间尺度内频繁交易,以小博大。高频策略通常包括高频套利、超短期趋势判断或市场做市等,特点是在毫秒到几秒内下单和撤单,持仓时间极短。

- 核心逻辑:通过捕捉微小价格差异或订单簿形态,在极短时间内套利或做市。例如,快速抢跑成交、撮合挂单、被动挂单赚取返佣,或基于深度数据跟随短线微趋势。策略可能包括:高频对冲(同交易所或跨交易所捕捉价差)、高频趋势(极短期动量)和高频做市(双边挂单)。

- 执行方式:需要接入交易所的直连/共址服务器,以确保最低延时。使用专门的交易引擎和并发机制,在撮合引擎返回前快速下单。由于交易频繁,策略往往通过每笔极低利润叠加返佣、撮合差价获利。关键技术包括超低延迟编程、高速消息队列和并行处理,实时监控订单簿和成交流。

- 风险特点:技术门槛极高,需与市场上最聪明、最勤奋的交易者直接竞争。初始投入大,需要维持极高的交易量来享受maker返佣,策略微利且竞争激烈。单笔风险小,但对滑点和延时敏感,一旦系统故障或行情剧变,可能产生大额亏损。总体上,高频策略回撤较小,但收益也通常处于中等水平。

高频策略适合大型机构或专业量化团队,需要专业硬件支持(例如交易所共址)和成熟的风险控制机制。对于一般个人或初级量化者,高频交易的技术要求和资金门槛都非常高,不推荐贸然入市。

6、首尾套利策略

首尾套利策略是一种合约价差套利,主要利用同一标的近月合约(“首”)和远月合约(“尾”)之间的价格偏差。当两者价格偏离到一定程度时,同时买入较便宜的一方并卖空较昂贵的一方,待价差回归时获利。这实际上类似于金融市场中的“日历套利(Calendar Spread)”,常见于期货和期权市场。

- 核心逻辑:利用不同交割月合约的价差进行无风险套利。例如,如果远月合约价格远高于近月合约,可以做多近月、做空远月。当持仓到期或价差回归正常时平仓,即可锁定价差收益。此策略不依赖行情单边方向,仅对两个合约间的相对走势敏感。

- 执行方式:同时在交易所下达两腿订单:一边做多接近交割日的合约,一边做空较远交割日的合约(或反过来),并严格对冲以消除市场整体风险。持仓期间需考虑资金费率和保证金成本差异。套利过程中,需实时监控价差波动,一旦达到目标或风险增大时平仓。

- 风险特点:相比趋势和震荡策略,套利策略回撤较低。主要风险包括价差不如预期收敛、交易成本(手续费与融资成本)消耗套利空间,以及突然的流动性风险。此外,如果交易所或合约设计变动(如交割合约价格结构突然变化),也可能造成不可预见的亏损。总体而言,首尾套利属于中/低风险策略,适合稳健型投资者或机构使用。

策略比较表

下表总结了上述各策略在不同维度上的典型表现和适用情况,其中年化收益、最大回撤、胜率等指标为估算范围或相对水平。实际表现会因市场环境和策略参数而异,表中内容仅供参考:

| 维度 | 顺势(多/空) | 逆势稳健 | 逆势保守 | 高频策略 | 首尾套利 |

| 年化收益率 | 高 | 中 | 较低 | 中等 | 低 |

| 最大回撤 | 大 | 中等 | 小 | 小 | 小 |

| 胜率 | 低 | 高 | 较高 | 高 | 高 |

| 市场环境 | 单边趋势 | 震荡 | 震荡 | 高流动性短期波动 | 跨期价差稳定 |

| 技术门槛 | 低 | 中等 | 中等 | 高 | 中高 |

| 资金要求 | 中等 | 低中 | 低 | 高 | 高 |

| 手续费敏感度 | 低 | 中等 | 低 | 高 | 高 |

| 滑点容忍度 | 较高 | 中等 | 高 | 极低 | 低 |

| 适合人群 | 中级量化交易者 | 中级量化者 | 新手/中级 | 专业机构或团队 | 专业量化团队 |

表中数据来源:根据各策略特点和行业实践总结。总体来看,顺势策略在牛熊市行情下具有高收益潜力但回撤较大;逆势策略胜率高、回撤相对较小;高频策略需要最高的技术与资金门槛;首尾套利适合在价差结构清晰时进行风险较低的套利。不同策略适合不同的投资风格和市场环境,投资者可根据自身风险偏好、技术能力与资金规模进行选择。