给每个币对“分多少仓”,很多人凭感觉。更稳妥的做法是先量化波动,把币对按“波动大小”粗分层,再在层内做风险均衡或 1/波动加权。这样能把资金更多放在稳定、流动性更好的品种上,对高波动的标的自动降权,在行情变动时动态收缩或扩张风险敞口。本文给出一套能直接落地的分层与配仓流程,并配套公式与再平衡规则。核心依据来自风险平价与“波动目标(volatility targeting)”的研究与实践。

一、为什么用“波动”做分层

波动本质上是价格变动的幅度与速度,常用标准差年化来刻画;在加密资产中,波动既是机会也是风险。实践表明,按波动动态缩放仓位,有助于提升风险调整后收益并降低极端回撤的概率。

在加密市场里,BTC 的波动与回撤通常小于多数山寨币;ETF 上市后,研究也观察到 BTC 的 30 日实现波动率较过去均值显著走低,而许多山寨币在同周期的最大跌幅更深。做分层时把这类结构性差异纳入会更贴近现实。

二、数据口径与三种“波动指标”

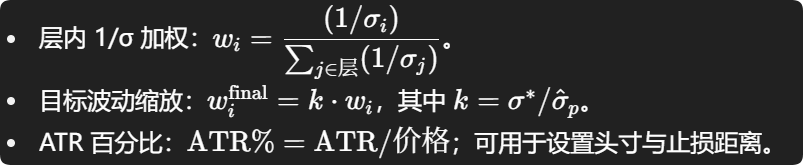

- 统计波动(σ):以日对数收益的标准差乘 √365 或 √252 年化,适合做“目标波动”与 1/σ 配权的基准。

- ATR 波动:用平均真实波幅(ATR)衡量价格区间的“绝对摆动”,在止损与头寸规模上更直观,可用 ATR/价格 得到百分比波动。

- 流动性校验:结合成交深度、点差与换手;山寨币常见的“高波动+低流动性”会放大滑点与尾部风险。

三、三层分法(示例口径,可按样本期自调)

为了便于执行,先按 30 日年化波动把候选币对分三层。阈值建议用“相对 BTC”的倍数或分位数,而非绝对值。

- 第 1 层(低波动):σ ≤ 1.0×BTC(常见如 BTC、部分稳定大盘币)。

- 第 2 层(中波动):1.0×BTC < σ ≤ 1.8×BTC(主流大市值山寨,如 ETH、SOL 等,依样本期而定)。

- 第 3 层(高波动):σ > 1.8×BTC(中小市值、题材币)。

理由:相对阈值能自动适配不同市场环境;例如 2024–2025 年以来 BTC 实现波动下行,用倍数法更稳。

四、层间与层内怎么配?两条简单可执行的规则

规则 A:层间“风险预算”先行

先定三层的风险预算比例,再把预算分摊到层内币对。对大多数以稳健为先的组合,可用 40%(低)/35%(中)/25%(高)作为起点;偏进取者可把中高层合计权重抬高,但应附止损与再平衡纪律。这一思路与“以风险而非以名义资金配比”的风险平价相一致。

规则 B:层内用 1/σ 或“等风险”配比

在每一层内,按 wi∝1/σi 分配;或用等风险(Equal Risk Contribution)让每个币对贡献相近的波动。若全组合还设定“目标波动”σ∗,则总杠杆系数可取

把整体波动拉回到目标区间。研究与机构实践表明,按预测波动逆向缩放敞口,是实现“更平滑路径与更可控回撤”的常见做法。

五、落地流程(可直接套用)

- 选样本期并清洗数据:例如滚动 30/60/90 日窗口,剔除异常点、极端影子价(MEV、闪崩时段)。

- 计算每个币对的 σ 与 ATR%,并做流动性筛选(最小成交额、深度与点差)。

- 按“相对 BTC 的 σ 倍数”分三层。

- 设定层间风险预算,层内用 1/σ 或等风险分权,并设置单币最大/最小权重与黑名单。

- 设“目标波动”与再平衡频率:如每周轻调、每月大调;当组合预估波动超过阈值或单币波动跳变时,触发加速降仓。研究与买方经验显示,这类“按波动快慢调整”的机制能在不牺牲单位风险收益的情况下,显著压降极端回撤。

- 交易执行层的止损与滑点保护:用 ATR×N 的动态止损与止盈,并按流动性约束分批成交。

六、关键公式与实现要点

实现建议:用“波动带”减少换手,比如当 σ 的变动在 ±10% 带内不触发调仓,超过才渐进调整;并结合管理人判断避免在极端事件中“被动去杠杆”。学术与实证对“波动管理”的收益提升有分歧,但对路径平滑与回撤控制的贡献更为一致,应以“控制回撤优先、收益改善视市场结构而定”的心态落地。

七、常见坑位与风控补丁

- 仅看历史均值、忽略流动性与成交深度,导致“纸面权重”无法成交或滑点过大。

- 用单一窗口估 σ,导致行情切 regime 时误判风险;可用多窗口平滑或极端值裁剪。

- 盲目追求恒定杠杆与高目标波动,在尾部事件里放大回撤;目标波动应与资金属性、回撤容忍度匹配。

迷你范例(思路演示)

假设候选集合含 BTC、ETH、SOL、OP、DOGE 等。计算 30 日 σ 后分层:BTC 在第 1 层,ETH/SOL/OP 在第 2 层,DOGE 在第 3 层。设层间风险预算 40/35/25;在各层内按 1/σ 分配,再统一按组合目标波动缩放权重。若 30 日后 BTC 波动下降,而部分山寨波动飙升,则系统会自然把山寨权重降下来,把风险预算迁回低波动层。这与 2024–2025 年 BTC 波动下行的市场观察是一致的。